产品优势

1️⃣特别设计可灵活组合的积木式保险产品,涵盖重大疾病、轻度疾病、中度疾病、保费豁免等多重保障,您可以为自己和家人定制个性化疾病保障计划。

2️⃣一旦被确诊为约定疾病,不仅获得赔付,还可免交该保单此后应交保费,而保障持续,彰显人性关怀。

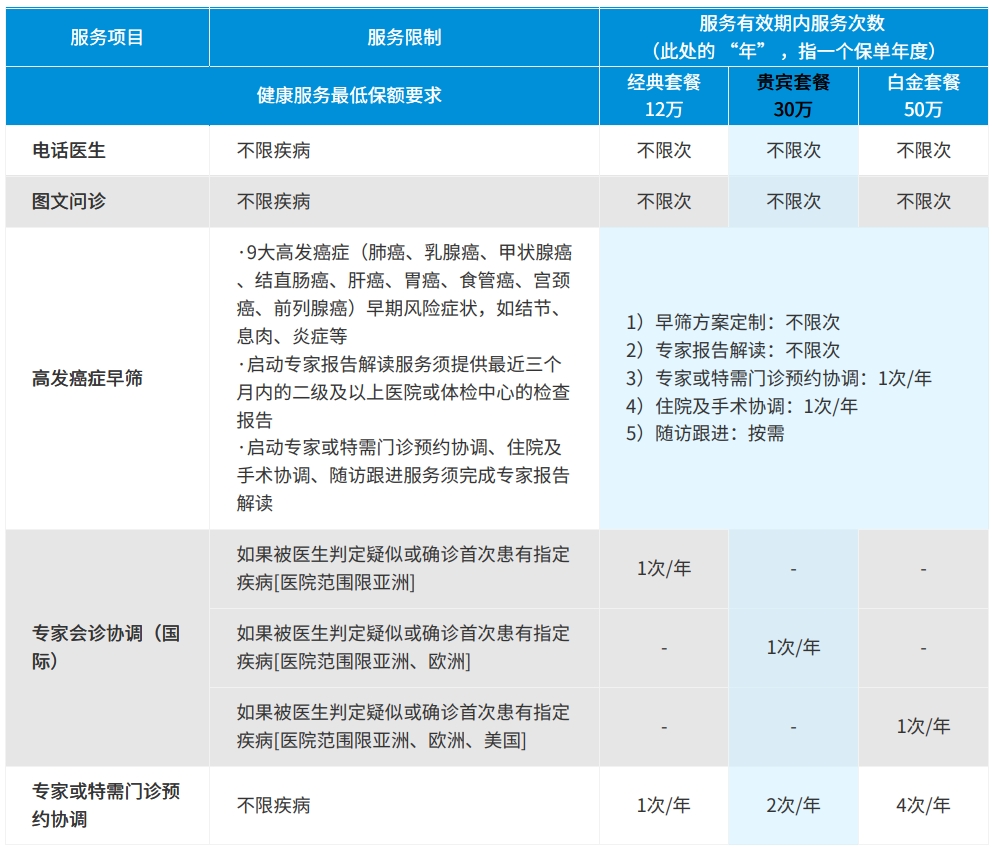

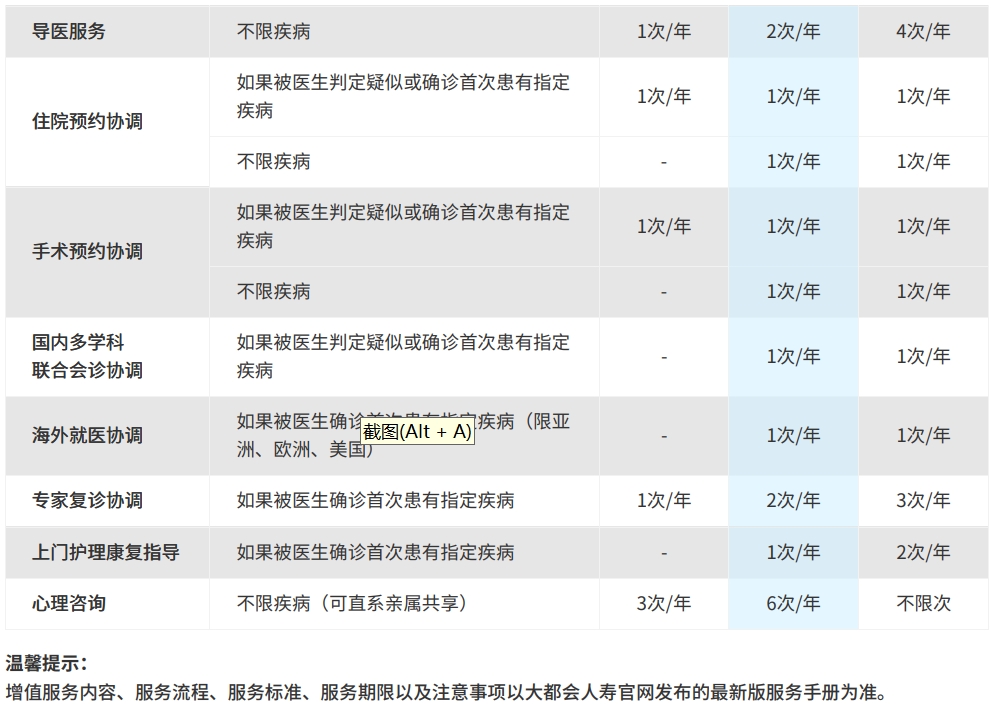

3️⃣保障期内免费提供高发癌症早筛专案支持、多学科联合会诊协调、心理咨询、专业康复指导、海外就医协调、门诊预约协调、手术预约协调等多项贴心实用的增值服务

4️⃣一份保单,提供给您最长可至终身的各项保障,包括疾病保障、身故或全残保障等。

30岁养老金方案(55岁开始领取)

颐年方案(终身领取+分红+父母共享增值服务)

1️⃣年缴保费4.96万元,缴费期间10年,合计缴纳保费49.6万元。 1️⃣55岁岁开始每年领取2.42万元/年,终身领取(至106岁),累计红利20万元(可一次性领取)。 1️⃣身体健康咨询(不限疾病)、老年健康与营养膳食咨询:不限次保费缴纳

保障权益

2️⃣105岁:累计领取养老金126万元,累计红利86万(非保证利益)。

3️⃣红利可以选择累计生息或者直接领取,灵活用于退休后旅游、疾病、护理等费用的支出。

4️⃣一般身故保险金:被保险人首次领取养老金日之前身故,按照现金价值和累计保险费较大值给付;被保险人在保证领取期间内(85岁之前)身故按照保证领取20年条件给付养老年金。举例:以被保险人84岁理赔,此时已经领取现金72.6万元,身故可获得0元赔付,账户累计红利52.8万元可取出(非保证)。增值服务(白金套餐)

2️⃣专家推荐、专家门诊预约协助、门诊就医陪同(不限疾病)、住院或手术预约协调(限疑似/确诊指定疾病):各4次/年

3️⃣心理健康咨询、医疗检查预约协助、女性更年期门诊预约协助(含陪诊)、眼科筛查预约协助(含陪诊)、居家康护上门评估与指导:各2次/年。

4️⃣智能药盒与养老设备商城(自购)、居家监护设备安装协调(自购)、旅居机构预约协助(自购)、养老机构预约协调(自购)、居家适老化改造:按需。

增额寿方案(寿险全残责任+分红+灵活等额养老金至91岁)

1️⃣年缴保费5万元,缴费期间10年,合计缴纳保费50万元。 1️⃣55岁开始每年领取2.42万元/年,可领取至91岁,55岁时累计红利22万元(可一次性领取)。 保费缴纳

保障权益

2️⃣91岁:累计领取养老金89.5万元,之后无法在领取,此时累计红利109.5万元(非保证)。

3️⃣红利可以选择累计生息或者直接领取,灵活用于退休后旅游、疾病、护理等费用的支出。

4️⃣一般身故保险金、全残保险金和意外全残保险金保障,举例:以被保险人84岁理赔,此时已领取现金72.6万元,身故或全残可获得101.5万元赔付(其中85.5万元为红利,非保证)。

增额寿方案(寿险全残责任+灵活等额养老金至106岁)

1️⃣年缴保费4.8万元,缴费期间10年,合计缴纳保费48万元。 1️⃣55岁开始每年领取2.42万元/年,可领取至106岁。保费缴纳

保障权益

2️⃣106岁:累计领取养老金126万元,账户无红利金额。

1️⃣一般身故保险金、全残保险金和意外全残保险金保障,举例:如被保险人84岁理赔,此时已经领取现金72.6万元,身故或全残可获得41万元赔付。

50投保养老金方案(55岁开始领取)

颐年方案(终身领取+分红+父母共享增值服务)

1️⃣趸交保费65.4万元。 1️⃣55岁岁开始每年领取2.4万元/年,终身领取(至106岁),55岁时累计红利4.2万元(非保证)。 1️⃣身体健康咨询(不限疾病)、老年健康与营养膳食咨询:不限次保费缴纳

保障权益

2️⃣至105岁累计领取养老金125万元,累计红利50万(非保证)。

3️⃣红利可以选择累计生息或者直接领取,灵活用于退休后旅游、疾病、护理等费用的支出。

4️⃣一般身故保险金:被保险人首次领取养老金日之前身故,按照现金价值和累计保险费较大值给付;被保险人在保证领取期间内(75岁之前)身故按照保证领取20年条件给付养老年金。举例:以被保险人84岁理赔,此时已经领取现金72万元,身故可获得0元赔付,账户累计红利30万元可取出(非保证)。增值服务(白金套餐)

2️⃣专家推荐、专家门诊预约协助、门诊就医陪同(不限疾病)、住院或手术预约协调(限疑似/确诊指定疾病):各4次/年

3️⃣心理健康咨询、医疗检查预约协助、女性更年期门诊预约协助(含陪诊)、眼科筛查预约协助(含陪诊)、居家康护上门评估与指导:各2次/年。

4️⃣智能药盒与养老设备商城(自购)、居家监护设备安装协调(自购)、旅居机构预约协助(自购)、养老机构预约协调(自购)、居家适老化改造:按需。

增额寿方案(寿险全残责任+分红+灵活等额养老金至92岁)

1️⃣趸交保费65.4万元。 1️⃣55岁开始每年领取2.4万元/年,可领取至92岁,55岁时累计红利4.1万元(非保证)。 保费缴纳

保障权益

2️⃣至92岁累计领取养老金91.2万元,之后无法再领取,此时累计红利59万元(非保证)。

3️⃣红利可以选择累计生息或者直接领取,灵活用于退休后旅游、疾病、护理等费用的支出。

4️⃣一般身故保险金、全残保险金和意外全残保险金保障,举例:以被保险人84岁理赔,此时已领取现金72万元,身故或全残可获得62万元赔付(其中44万元为红利,非保证)。

增额寿方案(寿险全残责任+灵活等额养老金至101岁)

1️⃣趸交保费65.4万元。 1️⃣55岁开始每年领取2.4万元/年,可领取至101岁。保费缴纳

保障权益

2️⃣至101岁累计领取养老金112.8万元,账户无红利金额。

3️⃣一般身故保险金、全残保险金和意外全残保险金保障,举例:如被保险人84岁理赔,此时已经领取现金72万元,身故或全残可获得33万元赔付。

悠享方案()

1️⃣趸交保费65.4万元。 1️⃣55岁开始每年领取1.83万元/年,终身领取(至106岁),累计红利5.5万元(非保证)。保费缴纳

保障权益

2️⃣至106岁累计领取养老金93.4万元,累计红利62万(非保证利益)。

3️⃣红利可以选择累计生息或者直接领取,灵活用于退休后旅游、疾病、护理等费用的支出。

4️⃣一般身故保险金:被保险人首次领取养老金日之前身故,按照现金价值和累计保险费较大值给付;被保险人在保证领取期间内(85岁之前)身故按照保证领取20年条件给付养老年金。举例:以被保险人84岁理赔,此时已经领取现金54.9万元,身故可获得30.3万元赔付,账户累计红利39.5万元(非保证)。

常见问题FAQ

❓都会养老保险与基本养老保险有什么区别?为什么需要商业养老保险?

✅医保和百万医疗是“报销型”,只能在你发生实际治疗费用后报销部分支出,且有目录、起付线、报销比例等限制;而重疾险是“给付型”,一旦确诊合同约定的重大疾病,就能一次性给付一笔现金,可自由使用,不限制用途(看病、康复、收入中断补贴、家庭生活支出等)。重疾险的最大价值在于解决“治病期间没法工作,家庭收入断层”的问题,是给家庭的一笔经济“缓冲金”。

❓成年人重疾险终身和定期怎么选?

✅ 年轻预算有限,先买定期,保额到位更重要;预算充足且注重长期保障,可以优先考虑终身型;也可以“先定期、后终身”逐步完善保障。

❓重疾险投保时要体检吗?

✅多数产品在健康告知符合要求的情况下不需要体检,线上即可完成投保。但若年龄较大或健康异常,可能需要补充体检或人工核保。

❓重疾险可以买多份吗?会影响理赔吗?

✅可以多份叠加,不影响理赔。重疾险是定额给付型,确诊即赔,无论其他公司是否已赔付。

❓成年人重疾险应该买多少保额合适?

✅建议保额为年收入的3–5倍,或不低于30万元起。保额应覆盖至少3年无法工作期间的收入损失、治疗费用和康复开销。

投保案例

43岁的李先生以社保身份投保了一份都会天使(2020)医疗保险,年交保费1047元,于等待期后确诊罹患直肠癌,入住某公立三级甲等医院普通病房接受治疗,各项药品(含社保目录内和目录外)、床位费、住院前后门急诊、特殊门诊等医疗费等治疗费总计80万元,另有癌症靶向药费用40万元。之后又在上海质子重离子医院接受质子重离子放射治疗,各项治疗费用50万元。

理赔情况:李先生以社保身份就医,通过社保统筹支付了5万元,先在工作单位医疗福利中报销了10万元,再到我司报销,经核实不存在责任免除情形,则可获得百万医疗保险理赔额度=80万元治疗费+40万元靶向药费用+50万元质重治疗费-0元免赔额-5万元社保报销-10万元工作单位医疗福利报销=155万。

增值服务

产品咨询

☎️电话:138-2146-1276(微信同号)

📧邮箱:guocheng.yu@163.com

🌏网站:https://www.superme.site

备注说明

1️⃣为未成年子女投保的人身保险,被保险人身故给付的保险金总和不得超过中国法律法规规定的限额,身故给付的保险金额综合约定也不得超过前述限额。

2️⃣宣传材料内容仅供参考,详细内容请参阅保险条款并以保险合同为准。