为什么未成年人易发生意外?

婴幼儿(0-3岁):孩子通过感官探索世界(抓、咬、爬),但完全缺乏危险意识,意外吞食异物(硬币、纽扣电池)的概率是成人的12倍(WHO数据),无法理解“烫”“锋利”等抽象概念,导致烧烫伤高发。

学龄前儿童(4-6岁):孩子好奇心强,行动力大于判断力,模仿行为主导,比如模仿成人使用工具(剪刀、刀具)导致割伤,同时对高度、速度的感知存在偏差。

学龄期(7-12岁):孩子活动范围扩大,对于可能存在的风险依赖于情绪而非理性,比如为获得同伴认可进行危险游戏(爬树、翻墙),对“概率”无概念(“车祸不会发生在我身上”)。

青春期(13-17岁):追求独立却高估自身控制力,易受激素影响冲动行事,比如骑行、滑板时不佩戴护具(认为“丢面子”),易存在冒险行为。

应对未成年人意外的优选保险建议

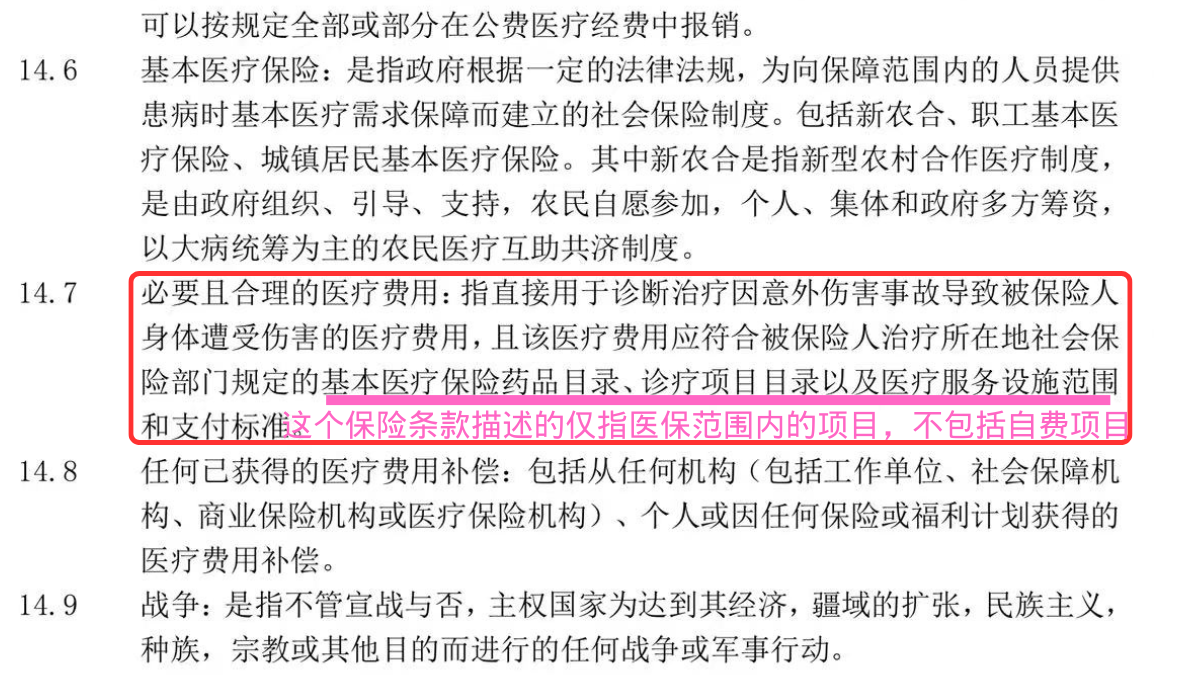

意外险选择0免赔额的产品,保险责任要涵盖自费药品、器械等项目,比如狂犬疫苗、破伤风免疫球蛋白不属于医保报销的范围,普通的意外险可能无法报销。

意外险保额选择要适当,不要与普通的医疗险(如百万医疗等)保障额度重复,避免多花钱,比如我们给孩子上的百万医疗险免赔额为1万元的话,孩子的意外医疗保额设为1万元就可以了,一旦发生意外1万以内的可以通过意外险报销,1万元以上的通过百万医疗报销,通过意外险保险的1万元可以作为百万医疗的免赔额核销掉,相当于我们的百万医疗也是0免赔额。

未成年人保险配置方案

意外险:年缴费100元左右,涵盖2万元身故(伤残)、6000元猝死、3000元意外医疗(医保范围内)和1500元自费项目(医保范围外)。

百万医疗:因意外花费超过5000元基本上算是比较严重需要住院进行治疗,此时意外险无法覆盖的部分通过百万医疗进行报销,选择5000元免赔额的产品可以与意外险的保障范围完美匹配,无保障责任的重叠。百万医疗不仅涵盖意外,更重要的是应对各类疾病住院的报销(涵盖自费药品、器械等),是每个未成年人必备的基本保障,具有保费低、保额高、保障范围广的优势。